钙钛矿发展趋势探究

当前,光伏产业正处在技术替代周期中,N型电池对于P型电池的替代全面启动。但是,随着晶硅电池的转换效率接近极限,材料已经成为限制光伏产业进一步提质增效的核心因素。作为极具发展潜力的光伏技术路线,钙钛矿是否能够引领光伏产业下一轮技术变革?

一、钙钛矿电池优势明显,但缺点同样突出

光伏领域中的钙钛矿是指一类与钙钛矿(CaTiO3)具有类似晶体结构的化合物,即具有正八面体结构的ABX3化合物,而并非狭义的以钙和钛为原料制作的材料。早期的钙钛矿主要采用碘化铅甲胺(CH3NH3PbI3),较为先进的钙钛矿材料为甲胺铅碘(MAPbI3)、甲脒铅碘(FAPbI3)等。当前钙钛矿电池多数为柔性器件,属于薄膜光伏电池的一种。钙钛矿电池制备工艺非常多样,但均未实现规模化,尚未出现主导制备路线。除太阳能电池外,钙钛矿材料在光电传感器、发光二极管(LED)等领域也有可观的发展潜力,但相关研究多处在非常早期的阶段,距离落地应用还有较大差距。

钙钛矿电池的优点主要体现在效率高、成本低、应用灵活等方面。

转换效率远超晶硅电池。带隙是影响光电转换效率的主要因素,光伏材料的最理想带隙为1.34 eV,然而在已知的天然材料中,不存在这一完美带隙。晶硅材料的带隙为1.12eV,理论转换极限约为32%左右,实际量产中则很难超过30%。钙钛矿是人工合成材料,可以通过调整配方来将带隙推向理想值,其实验室转换效率可达45%以上,远超晶硅电池。

生产成本远低于晶硅电池。制作钙钛矿电池的原材料储量丰富,价格低廉,且对纯度的要求低于晶硅电池。同时钙钛矿电池的光吸收能力强,单块电池的材料用量较低。此外,生产钙钛矿电池不需要超高的加工温度,生产能耗低于晶硅电池。综上,钙钛矿电池在生产环节的成本较晶硅电池有较大优势。在投资端,钙钛矿电池同样优势明显。钙钛矿制备简单,工艺流程比较短,能够在单个工厂内实现全流程生产;而晶硅电池的生产工艺流程较为复杂,需要多个环节的工厂协同完成。钙钛矿电池产线相对晶硅电池产线的预期投资降本空间在50%以上。

应用场景灵活多样。钙钛矿电池属于薄膜光伏电池,其外观形态的可塑性强,整体质量较低,同时还具有更好的弱光性能,使其部署场景非常多样化。例如BIPV、弱光场景、汽车、可穿戴设备等,都可以引入钙钛矿电池,相比之下晶硅电池的应用场景则相对有限。

钙钛矿电池具有诸多优点,但其缺点同样明显,耐用性差、制造难度大、环保性差等严重制约了大规模应用。

耐用性难以达到商业化要求。现阶段的钙钛矿电池稳定性差、寿命短,衰减过快。钙钛矿是一种离子晶体材料,本身具有脆弱性,尽管随着技术的进步,近年来钙钛矿电池的效率衰减有所好转,但是仍较晶硅电池有较大差距,若使用钙钛矿电池建设光伏电站,需要频繁对发电设备进行维护,成本上不具备可行性。此外,当下主流钙钛矿对金属具有一定的腐蚀性,而金属是光伏组件的必要组成部分,钙钛矿组件还需要克服腐蚀带来的不良影响。

大尺寸电池制造难度大。钙钛矿材料制备简单,但仅限于小尺寸设备,目前大尺寸设备的制造和批量生产仍存在较大难度。钙钛矿电池中所采用的导电薄膜会造成光损失,且随着面积的增大愈发明显,这导致钙钛矿组件的效率会明显低于单体电池。同时,钙钛矿电池的涂覆技术不成熟,大面积喷涂下无法保障钙钛矿层的均匀,会对电池性能产生明显的负面影响。

材料环保性差。铅在钙钛矿材料中被广泛使用,但铅本身属于有毒重金属,对于环境和人体均具有危害。使用环保配方替代铅卤钙钛矿是重要研究方向,当前锡基材料进展相对较快,但其转换效率相对较低,还需要进一步的研究改进。

二、晶硅电池仍是主流,钙钛矿市场份额较低

围绕降本增效这一核心逻辑,光伏产业在发展过程中始终伴随着技术迭代,新技术不断取代原有技术,行业具有典型的技术周期性特征。从P型电池取代BSF电池,到单晶电池取代多晶电池,光伏电池的转换效率不断提高,度电成本持续下降。当前光伏产业正值新一轮技术迭代周期,N型电池将成为下一代主流光伏技术,引领光伏产业在平价上网的基础上进一步提升经济性。

据不完全统计,2023年一季度一线光伏品牌的组件出货量合计超过170吉瓦,其中N型组件占比约为21%,较2022年全年数据(7%)已有明显提升。晶科能源的N型电池出货占比达到46%,大幅领先于其他企业。时至今日,P型电池仍然是光伏市场的主流,但N型电池的替代过程已经全面启动,根据中国光伏中国光伏行业协会的预测,随着新建产能的陆续释放,2023年全年N型组件的出货量占比最高可达到25%左右。

相较于晶硅光伏组件,薄膜光伏组件的出货量占比极低,2022年薄膜组件的出货量为1.3吉瓦,仅占光伏组件总出货量的0.4%。在1.3吉瓦的薄膜组件中,又以铜铟稼硒(CIGS)、锑化镉(CdTe)和砷化镓(GaAs)等材料为主,相比之下钙钛矿组件的出货量少之又少。

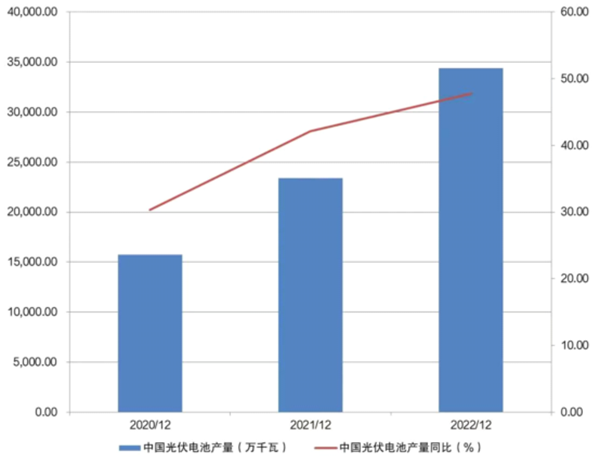

图1:中国光伏电池产量情况

单位:万千瓦、%

我国的光伏应用场景中,以集中式光伏电站和分布式场景为主,在选择材料时,二者均以经济性为核心考量因素,因此在度电成本上具备显著优势的晶硅光伏电池仍为主流,在短期内其市场地位难以撼动。薄膜光伏组件目前主要应用于光伏玻璃、光伏幕墙、可穿戴设备等小规模场景,整体应用范围较小,其中钙钛矿的应用则更加受限。

三、钙钛矿暂不具备独立运行条件,与晶硅电池叠层应用或是发展方向

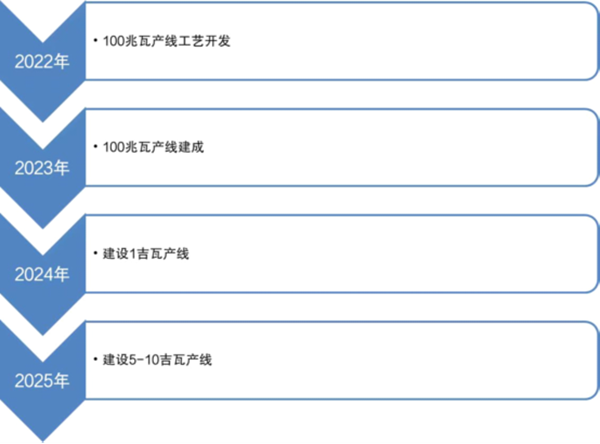

受制于耐用性差等缺陷,现阶段钙钛矿电池无法实现大规模的商业化应用。但目前晶硅材料的转换效率已接近理论极限,难有进步的空间,光伏产业想要实现转换效率的进一步跃迁,仍需要在材料上做文章,长期来看,钙钛矿电池有望成为晶硅电池的替代品。此外,钙钛矿电池与晶硅电池的叠层应用模式,也拥有较大的发展空间。目前核心企业已经开始布局钙钛矿产线,根据各企业的规划,到2024年国内钙钛矿产能将突破1吉瓦,2025年后有望达到20吉瓦以上。

图2:协鑫光电钙钛矿产能规划

钙钛矿电池与晶硅电池叠层应用,即在晶硅电池表面喷涂一层钙钛矿电池,其中由于发电原理的限制,晶硅电池只能选用N型电池。该种叠层电池的原理简单,且综合了晶硅电池和钙钛矿电池的优势,利用钙钛矿电池配方的可调节性,吸收光谱中无法被晶硅电池利用的部分,实现转换效率的最大化。此外,叠层电池中钙钛矿电池能将更多精力用于解决其缺陷,对于产品的研发和生产更加友好。目前钙钛矿与HJT的叠层应用已有部分实验室基础,与TopCon的叠层应用也已在实验室环境内实现,若钙钛矿电池能够尽快弥补自身技术缺陷,叠层电池的应用模式有望成为N型电池后的主流。

长期来看,若钙钛矿电池能够克服自身缺陷,将在特定的应用场景上成为最佳选择,例如可穿戴设备等领域,叠层电池无法满足其对于重量要求,钙钛矿电池将具有较好的差异性应用空间。但考虑到目前钙钛矿电池的技术进展,脱离晶硅电池单独应用还需要较长时间才有望实现。

四、行业投资需保持谨慎,核心辅材确定性较高

钙钛矿产业方兴未艾,目前尚未有确定的技术路线,市场格局也尚未形成。目前行业内的参与企业主要包括三类:中小型初创企业、传统光伏龙头企业以及跨界企业,由于生产工艺路线未定型,上游研发环节的投资风险相对较高,反观POE胶膜和TOC玻璃环节,则具有较高的确定性,应重视其成长机会。

POE的阻隔性、抗PID能力是其他胶膜材料所不具备的,除应用在钙钛矿领域外,也是N型电池、新能源汽车、电缆等高成长性领域的重要材料。目前国内POE产能相对有限,其中原材料和催化剂被国外垄断,拥有核心技术的POE企业较为稀缺。

TOC玻璃是钙钛矿电池的重要辅材,TOC玻璃产能受到严格控制,且产线需要进行定制化设计,行业进入壁垒较高。若钙钛矿实现量产,预计TOC玻璃的边际需求增长最为明显。此外与POE类似的是,TOC玻璃也是N型光伏电池的主要辅材,终端需求具有较强的确定性。

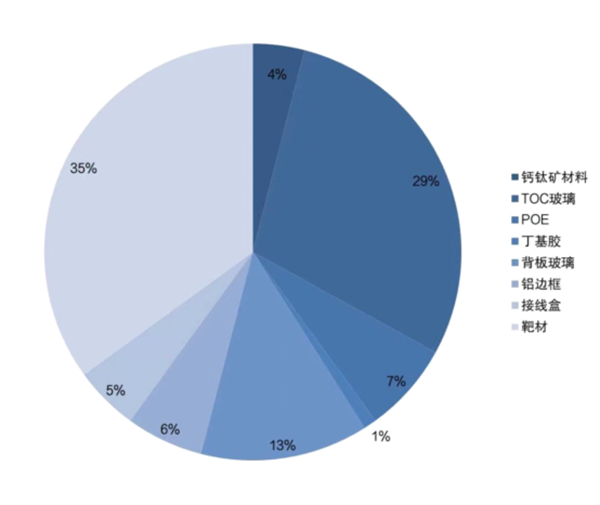

图3:钙钛矿组件成本构成

单位:%

建银工程咨询有限责任公司

杨名宇