我国玻璃纤维产能及应用

一、我国玻璃纤维产能

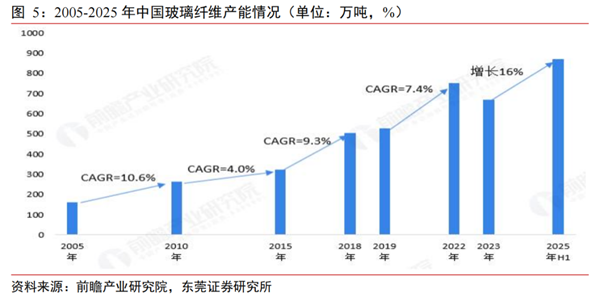

根据中国玻璃纤维工业协会的数据,中国玻纤产量占全球比重已超过 70%。据《中国巨石股份有限公司 2020 年度第一期中期票据募集说明书》披露,“十一五 ”期间,中国的玻纤产能从 160 玻纤产能已达到全球玻纤总产能的 50%以上。“十二五 ”期间,中国的玻纤产能从 265 万吨增长到 323 万吨,年均复合增长率达到4.76%,国内玻纤产能已达到全球玻纤总产能的 55%以上。到 2018 年,我国玻璃纤维的产能出现爆炸式增长,2018 年玻璃纤维产能增量将近90 万吨,我国玻璃纤维行业出现产能过剩的威胁。

根据中国玻璃纤维工业协会的统计,2022 年,国内点火投产玻璃纤维池窑 9 座,新增池窑产能 83 万吨,国内玻纤产能总规模已超过 750 万吨,行业处于产能过剩状态。2023 年以来,产能扩张放缓。截至 2025 年上半年,中国现有玻璃纤维纱总产能规模约为 870 万吨。

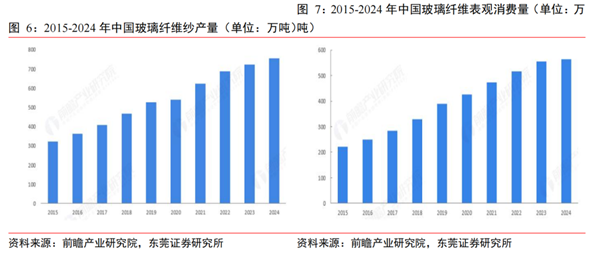

2024 年,中国玻璃纤维纱总产量达到 756 万吨,同比增长 4.6%;表观消费量(产量-出口量+进口量)达到 564 万吨,同比增长 1.6%。尽管近年来增速有所放缓,但庞大的体量和完整的产业链使中国在全球玻纤市场中拥有绝对的主导地位。

二、玻璃纤维行业竞争格局

玻璃纤维行业因其重资产、高技术的特性,天然形成了高度集中的竞争格局。在全球范围内,少数巨头占据主导;而在中国,本土企业已经崛起,并开始引领全球市场的发展。

根据国际复材招股说明书,玻璃纤维行业具有资金投入多、技术壁垒高的特点。在资金投入方面, 以粗纱为例,每万吨玻璃纤维所需固定资产投入约为 1 亿元。投资一条年产 12 万吨的粗纱生产线需要约 12 亿元的固定资产投入。在技术储备方面,玻纤企业需要掌握池窑设计、节能燃烧、玻璃配方、漏板设计与制造、表面处理、纤维成型等多项核心技术才能进行规模化生产。高投入、高技术门槛的行业特点使得全球和中国的玻璃纤维生产企业均具有高集中度,呈现寡头垄断的产能分布格局。

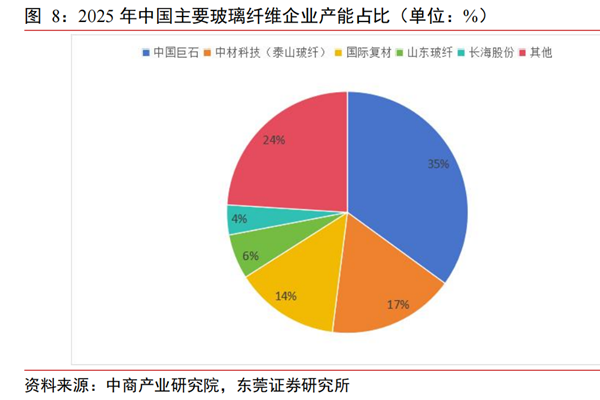

根据中国巨石 2025 年年报披露,玻璃纤维粗纱方面,中国巨石、泰山玻璃纤维有限公司、重庆国际复合材料股份有限公司、美国欧文斯科宁(OC)、 日本电气硝子公司(NEG)、山东玻纤集团股份有限公司六大玻纤生产企业的玻纤年产能合计占到全球玻纤总产能的 70%左右,我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的 70%左右。

玻璃纤维细纱方面,中国巨石、建滔集团有限公司、昆山必成玻璃纤维有限公司、台湾玻璃工业股份有限公司、重庆国际复合材料股份有限公司五大生产企业的年产能合计占到全球细纱总产能 65%左右。

中国国内玻纤市场整体形成一超多强,梯队分明的格局。与此同时,由于行业的重资产特征,以及近年来池窑大型化、高性能玻纤广泛应用的趋势,预计未来玻纤市场格局将继续保持稳定,龙头地位稳固。

第一梯队(全国性龙头):由中国巨石(600176)、中材科技(002080)(旗下拥有泰山玻纤)和国际复材(301526)(原重庆国际 CPIC)组成,产能规模及产品 SKU均在业内领先,合计产能占国内总产能的 70%左右,形成了绝对的龙头地位。 他们不仅规模巨大,而且技术全面、产品线丰富,并积极进行全球化布局。

第二梯队(区域性或专业型强者):包括山东玻纤(605006)、长海股份(300196)、宏和科技(603256)等。这些企业总体规模不及第一梯队,但在特定产品(如短切毡、湿法薄毡、极薄电子布)或特定区域市场中拥有强大的竞争力和较高的市场份额。

第三梯队(众多中小企业):由数十家规模较小的企业组成,多数产能不足 10万吨。他们主要聚焦于中低端、同质化的产品市场,技术和成本优势不明显。

三、玻璃纤维应用领域

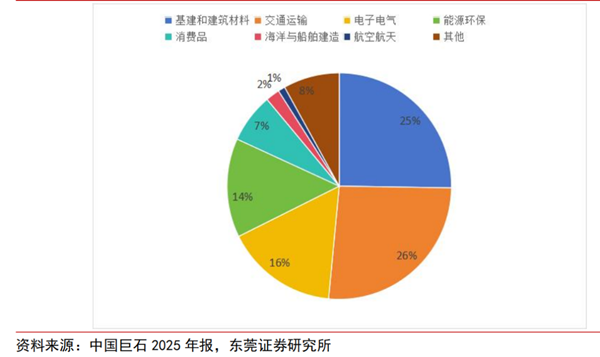

玻璃纤维作为复合材料的增强基材,其需求与宏观经济和下游产业发展密切相关。根据中国巨石 2025 年报披露,就全球而言,玻纤主要应用领域集中在基建和建筑材料、交通运输、电子电气、能源环保、消费品、海洋与船舶建造、航空航天、其他,占比分别为 25%、26%、16%、14%、7%、2%、1%、8%。其中有相对偏周期的应用领域(建筑建材、工业设备等),也有比较新兴的应用领域(汽车轻量化、5G、风电、光伏等),所以玻纤行业兼具“周期 ”和“成长 ”双重属性。

图 :玻璃纤维主要应用领域占比(单位:%)

过去,玻纤主要应用于相对偏周期的建筑建材、工业设备等领域。随着社会发展,玻纤在光伏边框、低空经济、新能源汽车、运动休闲、AI 等新兴产业的渗透率逐年提高。未来几年,新能源、轻量化和高端制造将成为玻纤需求增长的主要驱动力。

传统应用领域为玻纤行业提供了稳定的基本盘。而新兴行业需求的爆发,将驱动行业结构性的快速增长。其中,风电、汽车和电子工业这三大领域,不仅需求体量大、增速快,而且对材料性能提出了更高的要求,从而推动了整个产业的技术升级和价值提升。

(一)风电:叶片大型化与高模量需求

在全球“碳中和 ”浪潮推动下,风力发电,特别是海上风电,正进入高速发展期。风电叶片为风力发电机捕获能量的关键部件,制造成本占风机总成本比例较高,而玻璃纤维是制造叶片最核心的增强材料。

玻璃纤维在叶片中的应用充分发挥了其轻质高强的优势,使叶片能够在满足气动性能的同时大幅减重,从而提高风机效率和降低运行成本。尽管碳纤维等高性能纤维在某些高端领域开始应用于叶片(如超长叶片的主梁帽),但玻璃纤维以其成熟的工艺和相对低廉的成本,仍是当前风电叶片的主要材料选择。此外,为了进一步提升叶片性能,研发人员也在探索玻璃纤维的新品种和改性技术,例如超高模量玻璃纤维。

未来风电领域对玻璃纤维的需求将持续增长。一方面,全球风电装机容量不断攀升。另一方面,风电叶片正朝着大型化、高效化方向发展,单机功率和叶片长度不断提高。根据报道,叶片每延长 1 米,可提升扫风面积 2%—3%、增加发电量4%。如果风电叶片长度达到 100 米,发电量可大幅增加,发电成本则可大幅降低。目前海上风机叶片长度已普遍超过 120 米。超长叶片在承受巨大风载和自身重力时,对材料的刚度(模量)和抗疲劳性提出了极致要求。因此,高模量玻璃纤维成为必然选择。以行业领导者中国巨石为例,其自主研发的E8、E9 系列高模量玻纤,拉伸模量超过 90GPa,能够有效满足超长叶片的设计需求,在减重的同时保证结构安全。叶片长度的增加和载荷提升意味着每兆瓦风机所需的玻璃纤维用量大幅增加。与此同时,高模量风电纱的需求持续旺盛,成为拉动玻纤行业高端产品增长的最重要引擎之一。

(二)新能源汽车:轻量化

汽车轻量化是实现节能减排和提升性能的关键。对于传统燃油车,减重意味着更低的油耗;而对于新能源汽车,减重则直接关系到续航里程的提升和电池成本的降低。根据世界铝业协会及大众汽车等机构的研究,汽车质量每减少 10%,燃油车可降低6%~ 8%的油耗,每百公里二氧化碳排放可减少 8~11g。而研究表明,新能源汽车整车质量每降低 10%,续航里程可增加 5%—10%,从而可以节约 15%~20%的电池成本以及 20%的日常损耗成本。

玻璃纤维复合材料(“ 以塑代钢 ”)在汽车上的应用已从内外饰件扩展到结构件和半结构件。典型应用包括电池托盘/箱体、前端模块、保险杠、仪表盘骨架、车门模块、座椅骨架等。

其主要使用热塑性玻璃纤维复合材料,包括长纤维增强热塑性塑料(LFT)和短切纤维增强热塑性塑料(SFT)。例如,Mordor Intelligence 报告指出,特斯拉 Model Y 通过使用短切毡等结构,实现了车身减重 23%,显著提升了续航。2025 年全球电动汽车产量达到 1420 万辆,同比增长 19%(IEA, Mordor Intelligence)。随着新能源汽车渗透率的持续攀升,以及对成本和性能的极致追求,热塑性玻纤的需求预计将以超过 25%的年增速增长,成为玻纤行业最具活力的增长点之一。

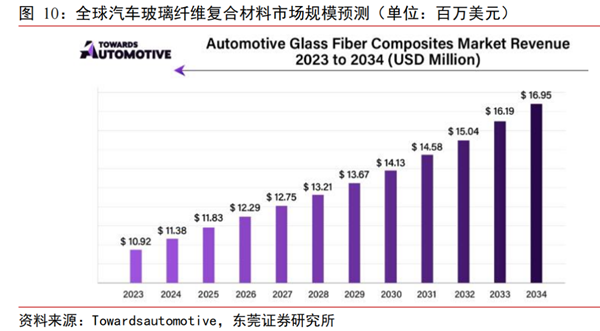

据权威市场研究机构预测,全球汽车玻璃纤维复合材料市场规模在 2024 年约为113.8 亿美元,并预计将以约 4.65%至 5.6%的年均复合增长率(CAGR)持续扩张,到2034 年有望逼近 170 亿美元大关。

预计未来几年内,玻璃纤维在汽车中的用量将稳步增长,特别是在车身结构件和底盘部件方面,有望进一步扩大应用比例。另一方面,新能源汽车对材料的性能要求也在提高,玻璃纤维行业正朝着高性能化方向发展。同时,针对汽车制造工艺的特点,玻璃纤维复合材料的成型技术也在不断进步。而新能源汽车产业链的整合也将带动玻璃纤维材料的升级换代。

总体来看,随着新能源汽车渗透率的持续攀升,将带动玻纤行业需求的持续增长及高端化。

(三)电子工业:印刷电路板(PCB)的骨干

电子电气领域,特别是AI 和 5G 需求的爆发,成为高端玻纤市场“质 ”和“价 ”提升的引擎。

一切电子设备的核心都是印制电路板(Printed Circuit Board, PCB),而 PCB的制造离不开一种名为覆铜板(Copper Clad Laminate, CCL)的基材。玻璃纤维便是制造 CCL 的关键原材料。在这个过程中,单丝直径仅有几微米(约为头发丝的 1/20)的电子级玻璃纤维纱线,被精密地织造成“ 电子布 ”(Electronic Cloth)。随后,电子布与环氧树脂等材料结合,再覆上铜箔,便形成了 CCL。 电子布因此被誉为 PCB的“骨骼 ”。

高端电子布主要用于制造高速、高频覆铜板(CCL),最终应用于AI服务器的 GPU主板和加速卡、数据中心的高速交换机、5G 通信基站天线、高端智能手机主板以及先进的芯片封装基板(IC Substrate)。为了降低信号在传输过程中的延迟和损耗,电子布必须具备极低的介电常数(Dk)和介电损耗因子(Df)。

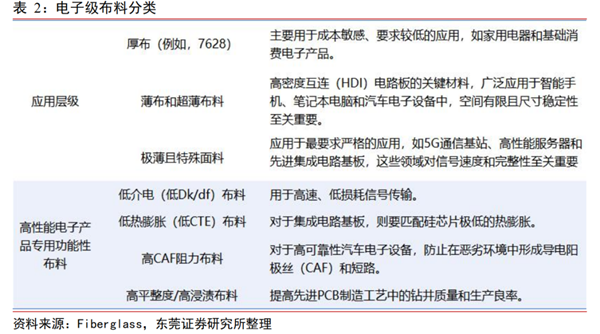

电子级布料,是技术最先进、价值最高的玻璃纤维织物类别。它通常按厚度分类,如“厚布 ”(100 微米)、“薄布 ”“超薄布 ”和“极薄布 ”。布料越薄,制造难度和成本越高,但这些材料对于生产高密度、高频电子产品如服务器、高端智能手机和集成电路基板至关重要。 电子布还可以根据其特殊功能进一步分类,如低介电(低Dk/Df)布料和低热膨胀系数(低 CTE)布料。

电子级玻璃纤维布料的发展直接契合了摩尔定律的要求和对高速数据传输的需求,其整体性能,特别是 Dk/Df 值,直接决定了下游 CCL 和 PCB 能否满足高频高速的需求,使其成为一个典型的“卡脖子 ”环节。行业不仅专注于使布料变薄,还在重新设计玻璃的化学成分和织物的物理结构,以在微观层面控制电磁波传播。随着芯片速度的提升,对更高频率和更低信号损耗的需求变得更加关键。传统电子玻璃的介电常数(Dk)已成为信号传输的瓶颈,推动了Dk 和 Df 值较低的特殊玻璃配方的发展。同时,织物本身的微观结构也会影响信号完整性。开启工艺以及向更扁平、更均匀的织造结构转变,旨在创造更均匀的介电环境,减少信号延迟和损耗。这揭示了深刻的共进化关系:随着电子技术向更高频率和速度的进步,印刷电路板中的玻璃纤维织物必须从被动增强材料转变为能够积极提升电子性能的功能材料。而由于技术壁垒高、产能扩张周期长,当前高端Low-Dk 电子布市场处于供不应求的状态,价格也持续攀升,预计这一局面将持续至 2026 年底甚至 2027 年。