玻璃基板芯片

在“摩尔定律”(半导体芯片的晶体管密度每24个月翻一番)逐渐失效的时代,当谈论芯片设计的下一步发展时,人们关注的焦点包括填充更多内核、提高时钟速度、缩小晶体管和3D堆叠等,很少考虑承载和连接这些组件的封装基板。玻璃基板的应用将为芯片技术带来革命性的突破,并可能成为未来芯片发展的关键方向之一。

一、玻璃基板是什么?

随着高性能芯片的发展,传统有机材料基板在高性能芯片的封装应用中呈现出一定的局限性。芯片基板用于固定晶圆切好的晶片,是封装环节的关键部分。随着基板上固定的芯片数量增加,整个芯片集成的晶体管总数也相应增多。有机材料基板加工难度小,生产成本较低,在芯片封装领域已被应用多年。但随着对芯片计算需求的增加,信号传输速度、功率传输效率、以及封装基板的稳定性变得尤为关键,有机材料基板面临容量的极限。

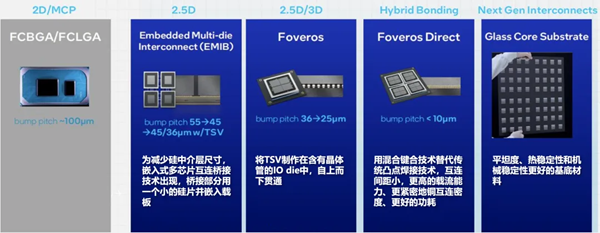

▲Intel 先进封装技术路线图

玻璃基板是一种表面极其平整的薄玻璃片,玻璃基板主要用来取代原先的硅/有机物基板和中介层,可应用于面板、IC等泛半导体领域。在目前的2.5D封装中,以较为主流的台积电的CoWoS封装为例,是先将半导体芯片(CPU、GPU、存储器等)通过Chip on Wafer(CoW)的封装制程一起连接至中介层(Interposer)上,再通过Wafer on Substrate(WoS)的封装制程将硅中介层连接至底层基板上;其中,中介层(interposer)一般选用硅(COWOS-S)、 有机物(COWOS-R)或者是硅和有机物的结合(COWOS-L)。

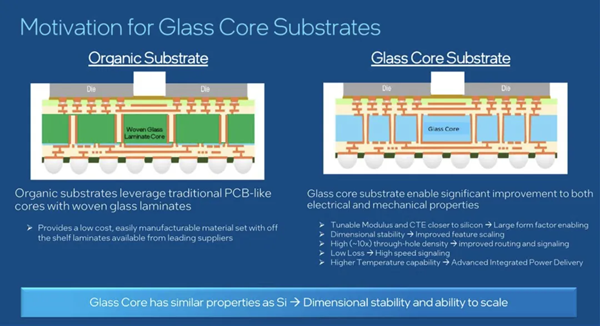

玻璃材质的引入可以取代原先的硅中介层和有机基板。玻璃基板直接利用玻璃中介层(Glass Interposer)实现芯片之间、芯片与外部的互联,利用玻璃材质成本低、电学性能好、翘曲低等优点来克服有机物材质和硅材质的缺陷,来实现更稳定、更高效的连接以及降低生产成本,有望为2.5D/3D封装带来全新的范式改变。

二、玻璃基板的性能优势

▲有机材料基板与玻璃基板性能对比

玻璃基板与主流的有机基板相比,玻璃具有独特的性能,在平坦度、热稳定性和机械稳定性当面都有更好的表现:

▲玻璃基板结构图

▲玻璃基板结构图

1、可显著改善电气和机械性能;

2、可调模量和CTE(热膨胀系数)更接近硅,支持大外形尺寸;

3、尺寸稳定性改进的特征缩放;

4、可以提升约10倍通孔密度,改进路由和信号;

5、低损耗,高速信号;

6、支持更高的温度下的先进的集成供电;

此外,玻璃和硅因受热而变形的程度相似,且比有机封装更坚硬且不易变形,因此,更容易让更多的电线穿过它们,且更容易处理更高的温度。这意味着可以为人工智能等创造更高密度、更高性能的芯片封装——英特尔宣称,其玻璃基板技术能够将单个封装中的芯片区域增加50%。

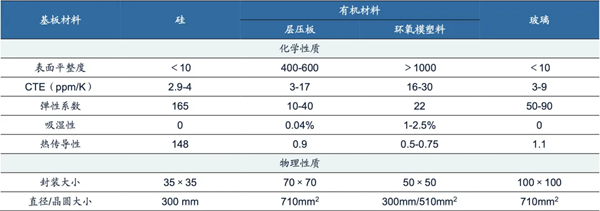

▲主要的基板材料对比

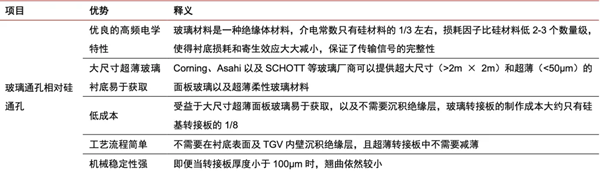

同时,对于2.5D/3D封装,玻璃通孔相对于硅通孔优势更显著。硅通孔(Through Silicon Via,TSV)通过在芯片与芯片、晶圆与晶圆间制作垂直通孔,实现芯片间的直接互连。通过这种方式,能够使芯片在三维方向堆叠的密度最大、芯片间的互连线最短、外形尺寸最小,显著提高芯片速度,降低芯片功耗,因此,TSV被认为是实现三维集成最有前景的技术。但硅是一种半导体材料,TSV 周围的载流子在电场或磁场作用下可自由移动,对邻近的电路或信号产生影响,进而影响芯片性能。玻璃材料没有自由移动的电荷,介电性能优良,CTE(热膨胀系数)与硅接近,以玻璃替代硅材料的玻璃通孔(TGV)技术可避免TSV的问题。同时,TGV 技术无需制作绝缘层,降低了工艺复杂度和加工成本。

三、玻璃基板面临障碍

1、加工技术:玻璃基板硬度高、脆性强,对精密加工(如刻蚀、打孔、布线等)提出了高要求,需开发专用工具和工艺以避免破裂和微裂纹。

2、脆性与抗损伤性:封装及使用过程中需特别注意防止玻璃基板因外力导致的破损,需要研发抗损伤材料或结构设计。

3、界面键合技术:需要开发新型键合技术,如低温玻璃-硅直接键合、玻璃-金属共晶键合等,以实现强健、低应力、高可靠性的界面连接。

4、热管理:虽然玻璃基板热稳定性好,但热导率通常低于金属,需要优化散热设计或采用新型热管理材料以应对高功率芯片的散热需求。

5、成本问题:玻璃基板的制造与加工成本目前高于传统有机基板,需通过技术创新和规模化生产降低成本,提高市场竞争力。

6、产业链整合与标准化:推广玻璃基板需要产业链各方(设备、材料、封装服务、终端用户)的协作与标准制定,以实现产业生态的成熟与统一。

7、缺乏可靠的数据:与FR4、聚酰亚胺或味之素增粘膜 (ABF) 等传统材料相比,长期可靠性信息相对匮乏,可能需要数十年的数据来建立标准、性能指标、和预期寿命。

四、AI高算力需求成为引爆点

玻璃基板不仅是材料上的革新,更是一场全球性的技术竞赛。玻璃基板可能成为各国共同完成的新领域,除基板制造商外,将吸引全球IT设备制造商和半导体企业参与。玻璃基板有望应用在人工智能、高性能存储与大模型高性能计算(基于光电子的计算和射频、硅光集成、高带宽存储器)、6G通信领域。

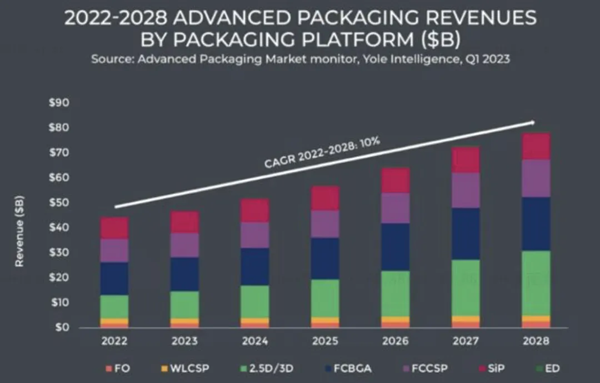

▲预计未来几年,先进封装市场复合增速约 10%

ChatGPT、Sora彻底引爆了人工智能,对数据中心和传输效率提出了更高的要求,尤其是对低功耗、高带宽的光模块的需求更加迫切。高算力Chiplet芯片离不开Cowos、FOEB等先进封装平台,AI芯片尺寸/封装基板越来越大,玻璃基封装被提上日程。未来AI芯片是各家抢占的高地,玻璃技术成为提效降本的翘板,用在需要更大外形封装(即数据中心、人工智能、图形)和更高速度功能的应用程序和工作负载,期望玻璃基板能够构建更高性能的多芯片系统级封装(SiP)。从当前行业进展来看,封装基板要过渡到玻璃基板,预计还需要一些时间。玻璃芯基板的良性发展需要产业链上下游建立一个完整的生态系统,从材料端层层向下到制程端、设备端等,都需要革新。材料选择、制程工艺的选择、自动化传输、结构堆栈的设计这些都会影响最后的良率,供应链需进行一番整合,才有办法达成量产的可能性。

在短时间内,芯片基板市场的主流还依旧会是有机材料,毕竟技术迭代完成商业化转身也需要一个过渡时期,但可以肯定的是,有机材料在芯片基板舞台上的重要性会逐渐被玻璃取代,玻璃和有机基板将在未来几年共存。

有预测称,一旦实现玻璃基板的规模商业化,其将成为基板行业新的游戏规则改变者。

弘玺投研